天樞觀察:云南上市公司2022年年報解讀系列——恩捷股份

來源:云南天樞玉衡

發布時間:2023-07-11

瀏覽次數:594

云南恩捷新材料股份有限公司是全球領先的鋰電池隔膜行業龍頭,在產能規模、產品品質、成本效率、技術研發方面都具有全球競爭力。截至目前,恩捷股份已進入全球絕大多數主流鋰電池生產企業的供應鏈體系,產品覆蓋動力鋰電池、消費鋰電池和儲能鋰電池三大應用領域。2022 年公司快速發展,產能規模和收入規模大幅增長,隔膜產能和出貨量排名全球第一。

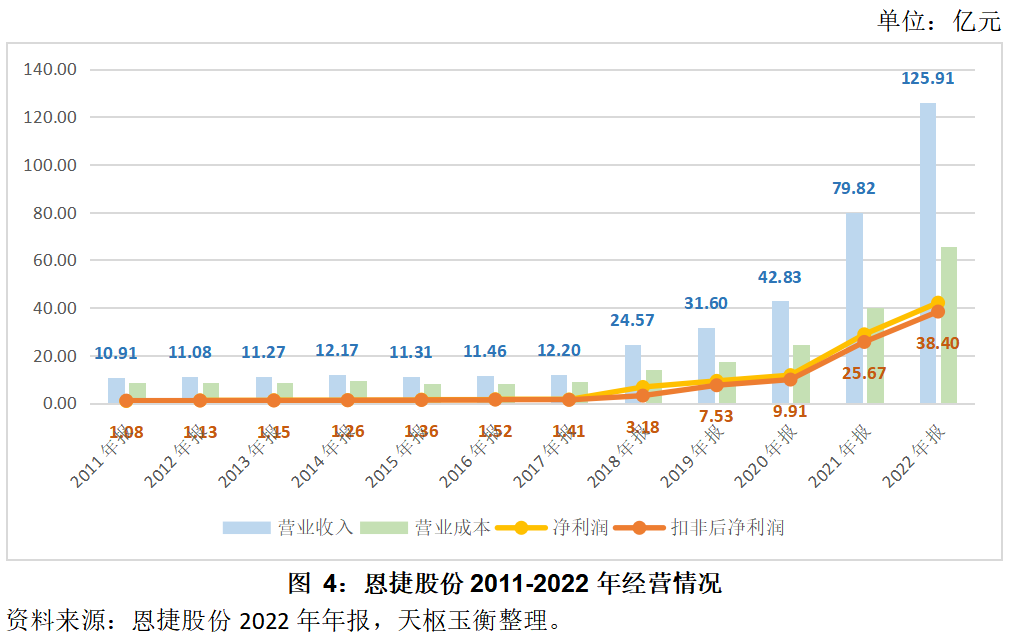

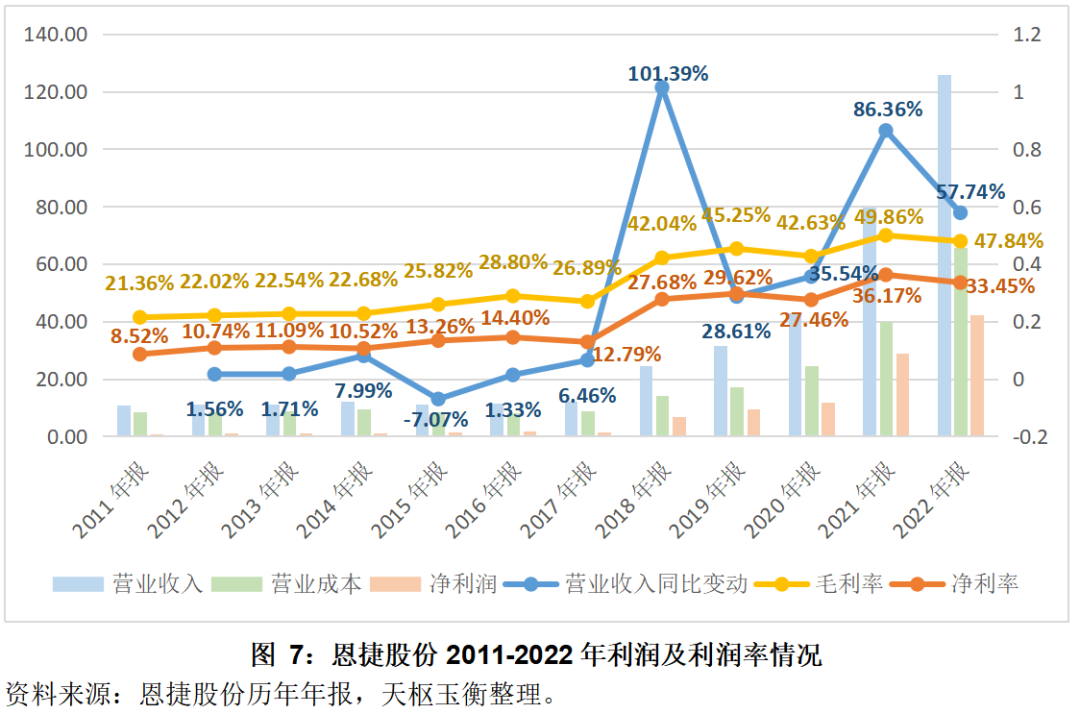

2022年,恩捷股份營業收入125.92億元,較2021年上漲57.73%;凈利潤40.00億元,較2021年增加47.20%;扣非后凈利潤38.40億元,較2021年增加49.58%;2022年毛利率為47.83%,同比減少2.03pct;銷售凈利率為33.45%,同比減少2.71pct;經營活動產生的現金凈流量5.04億元,則較2021年14.19億元減少了64.50%,獲得政府補助1.72億元。

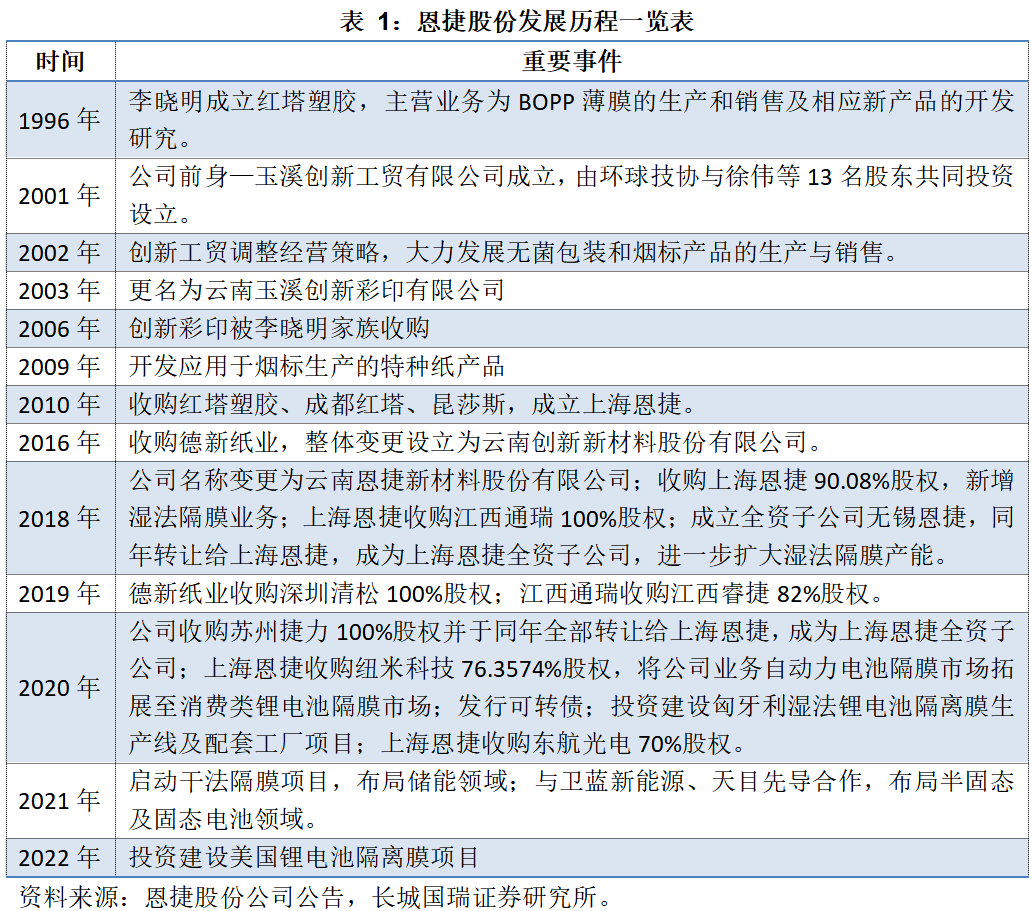

云南恩捷新材料股份有限公司(股票代碼:002812)前身為玉溪創新工貿有限公司,成立于2001年7月。恩捷股份于2016年9月在深圳證券交易所上市,是全球產能和出貨量最大的鋰電池隔膜供應商,市場份額位居全球第一位。

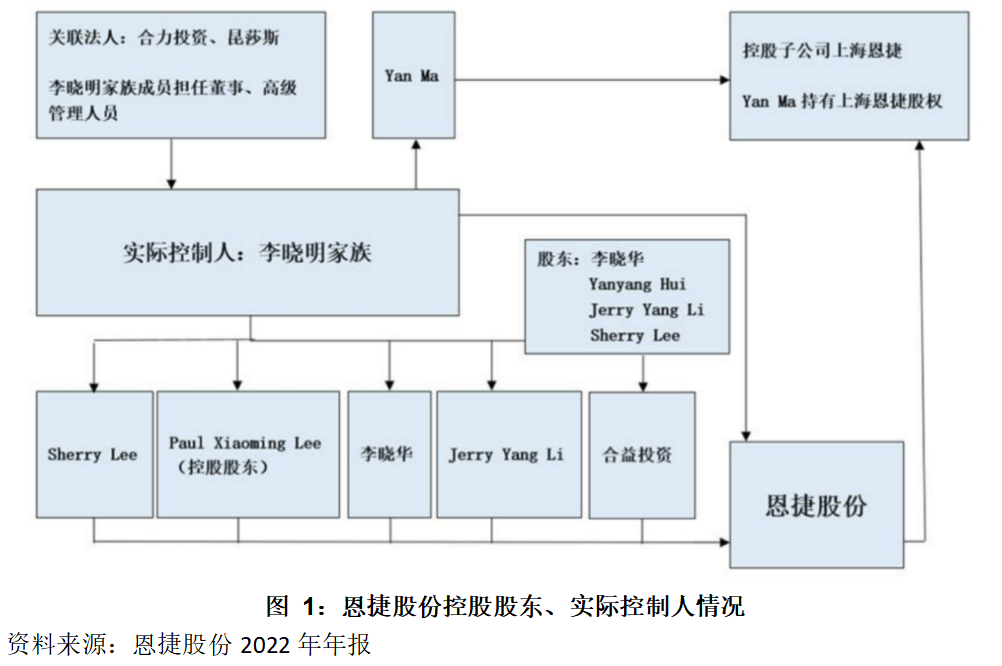

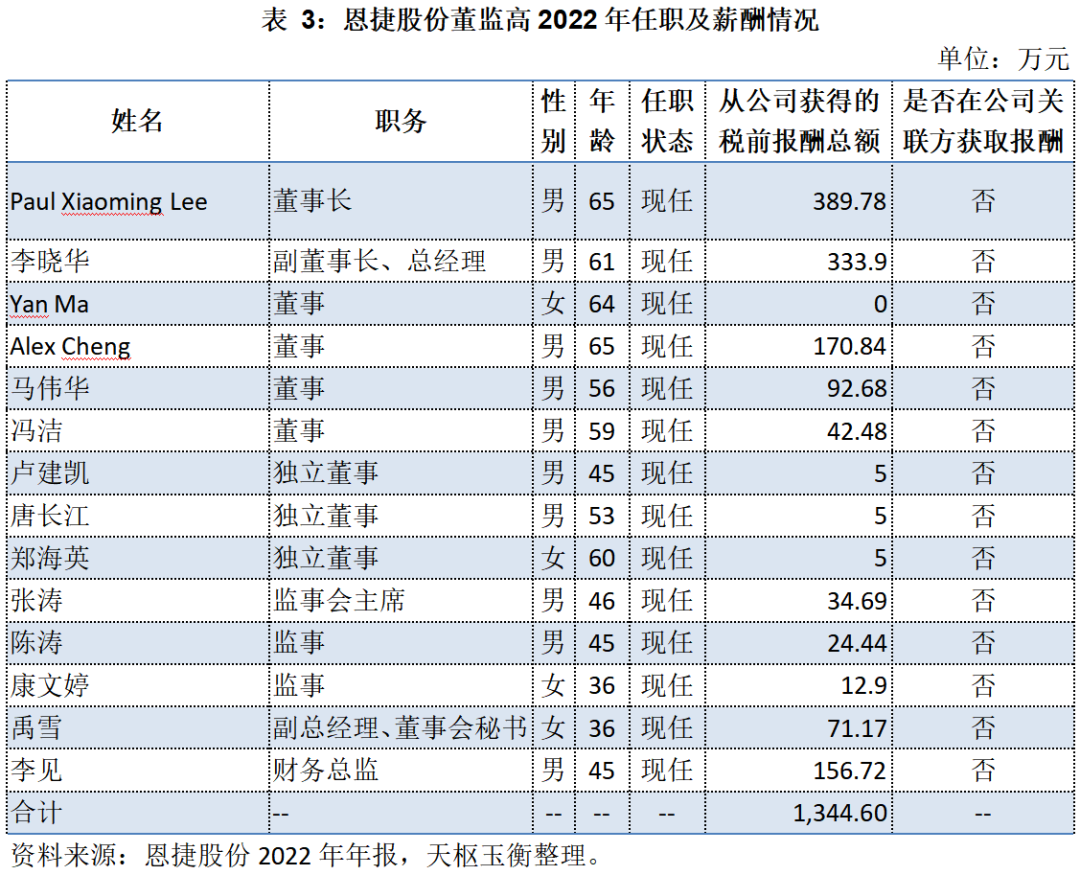

截止2022年末,恩捷股份的實際控制人仍為李曉明家族,合計持有恩捷股份約44.67%的股權。

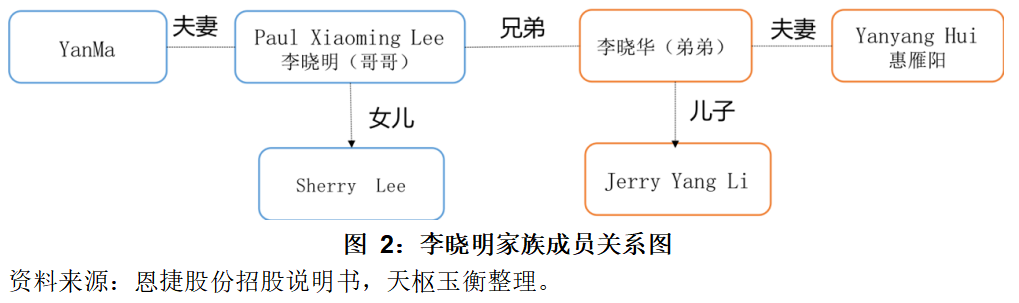

李氏家族成員中,除李曉華保留中國國籍外,其余5人均為美國國籍,但李曉華也同樣持有其他國家或地區居留權。

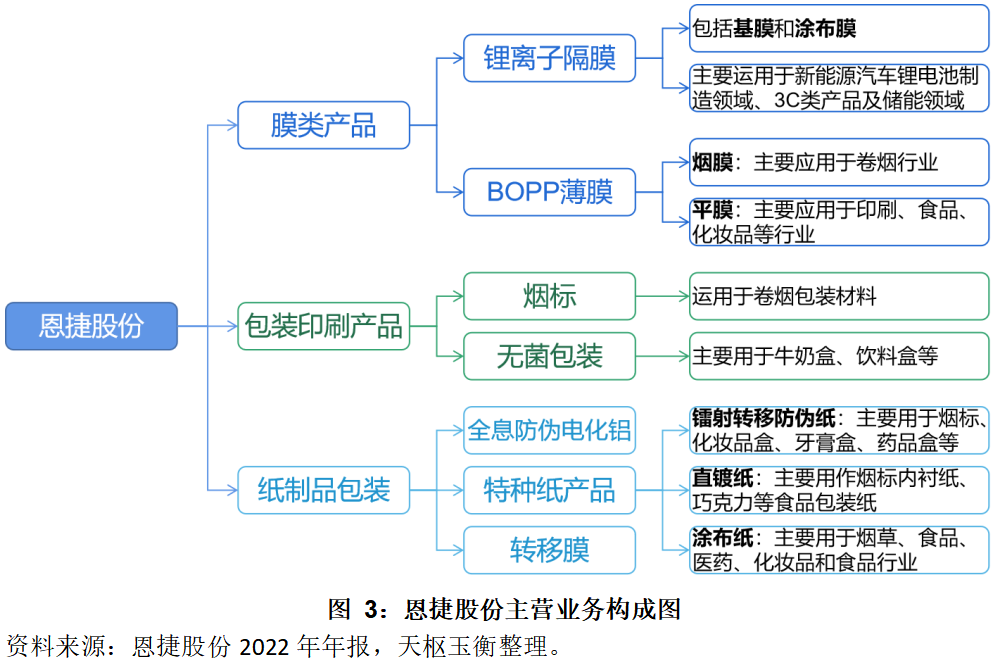

家族成員中:Paul Xiaoming Lee任公司董事長,李曉華任公司副董事長、總經理,Yan Ma任公司董事,Yanyang Hui、Sherry Lee、Jerry Yang Li在公司均無任職。2018年恩捷股份重大資產重組之前,公司的主營業務可分為兩類:一是包裝材料類產品——BOPP薄膜產品(煙膜和平膜)和特種紙制品;二是包裝印刷類產品——煙標和無菌包裝產品。2018 年恩捷股份通過收購上海恩捷新增了濕法隔膜業務,通過收購蘇州捷力和紐米科技,將公司隔膜市場自動力電池領域拓展至消費電池領域,并布局干法隔膜、半固態以及固態電池領域。截止2022年年末,恩捷股份的主營業務穩定如下:

02 經營情況

恩捷股份以鋰電池隔離膜產品為發展核心,同時積極開拓鋁塑膜、BOPP薄膜、煙標、無菌包裝和特種紙產品等領域。公司在鋰電池隔膜產品業務與客戶開展深度合作,隨著市場需求增大、新產品的不斷開發和產能規模的擴大,公司鋰電池隔膜產品收入大幅增長。同時,公司積累了豐富的行業經驗,著力引進和培養高端技術人才,加大對技術研發的投入,能夠快速響應為客戶提供定制化產品與服務方案。總體來看,2022年恩捷股的營業收入合計125.91億元,較2021年增加57.73%,扣非后凈利潤38.40億元,較2021年增加49.58%。

恩捷股份在2018年完成重大重組后,公司在營業收入上有了一個質的飛躍,從2017年的12.20億元,到2022年的125.91億元,在6年間營業收入翻了10倍,復合年增長率近50%。

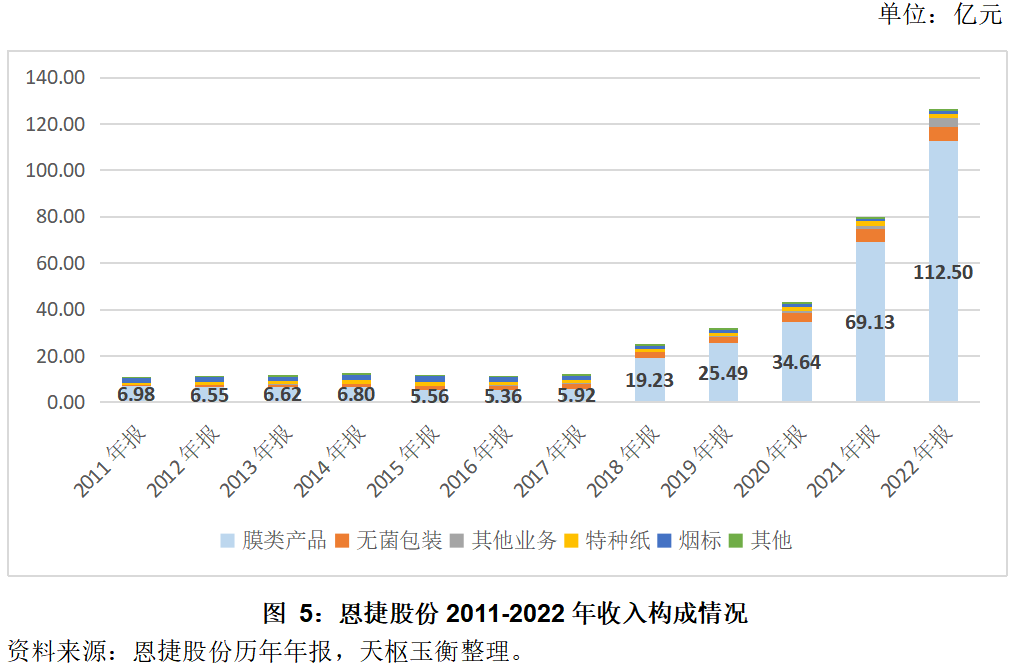

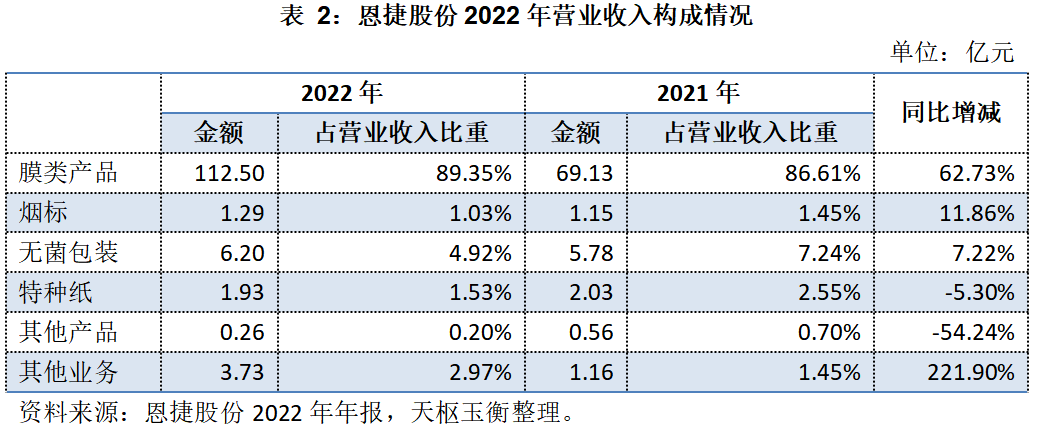

2022年恩捷股份的營業收入主要來源仍為膜類產品,營業收入為112.50億元,占全年營業收入總額的89.35%,且金額較2021年大幅上漲62.73%。

膜類產品方面,隨著行業發展提速,國內外鋰電池廠商產能和產量不斷擴大,公司已具備穩定可靠的產能成為公司保障下游客戶大規模訂單供應的重要前提。在產能方面,2022年,公司持續推進國內外產線建設,其中無錫恩捷鋰電池二期項目、江西通瑞鋰電池一期擴建項目、重慶恩捷高性能鋰離子電池微孔隔膜項目(一期)、蘇州捷力年產鋰電池涂覆隔膜2億平方米項目均已建成投產。其他產線建設項目按計劃推進中:重慶恩捷高性能鋰離子電池微孔隔膜項目(二期)在進行設備的安裝調試;江蘇恩捷動力汽車鋰電池隔膜產業化項目的部分基建已完工;匈牙利鋰電池隔膜項目基建已完工,正在進行設備的安裝工作;玉溪恩捷鋰電池隔膜項目正在推進中。截至目前,恩捷股份產能規模位于全球首位,已在上海、珠海、無錫、江西、蘇州、重慶等地布局隔膜生產基地,產能規模達70億平方米。隨著公司新增項目實施,公司產能將逐步釋放,未來公司在全球市場的份額有望得到進一步提升。

在無菌包裝業務經營情況良好,公司以服務大型乳企客戶及區域性知名乳企客戶為主,通過持續研制新產品,為客戶提供定制化服務,實現無菌包裝產品銷量的快速增長。

03 財務狀況與經營指標

資產、負債與財務結構

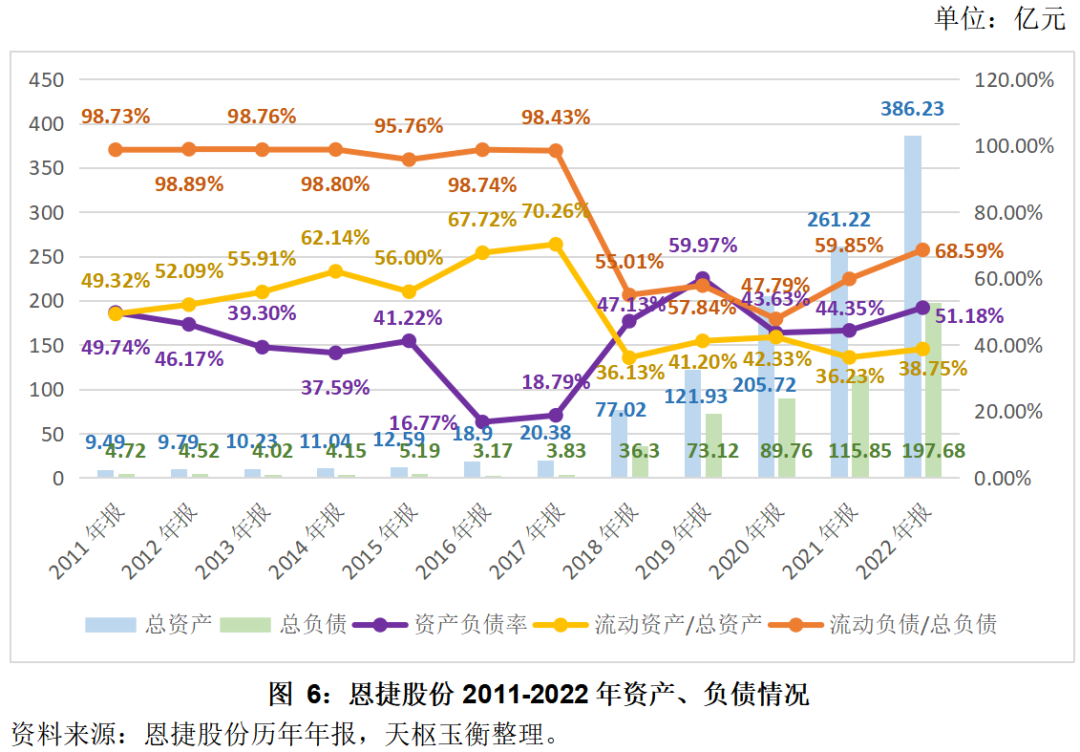

在資產方面,恩捷股份2022年的總資產為386.23億元,其中:固定資產143.07億元,占總資產的比例約37.04%;貨幣資金39.54億元,占比10.24%;應收賬款65.60億元,占比16.98%;存貨24.63億,占比6.38%;在建工程35.85億元,占比9.28%;其他非流動資產37.45億元,占比9.70%。

值得關注的是,2022年公司賬面現金為39.54億元,較年初上升116%;存貨為24.63億元,較年初增長46.51%;應收賬款65.59億元,較年初增長48.9%。

在負債方面,恩捷股份2022年的總負債為197.68億元,其中:48.20%為短期借款(95.28億元)、21.14%為長期借款(41.79億元)、8.71%為應付賬款(17.21億元)。

值得關注的是,短期借款95.27億元,較年初增長131.47%;期末公司合同負債0.25億元,較年初減少96.77%。

在資產負債率方面,過去十余年間僅2019年和2022年的資產負債率超過50%,分別為59.97%和51.18%。2018年以來,公司流動資產占總資產的比重維持在40%附近,流動負債占總負債的比例則從2020年47.79%的低點,上漲到2022年的68.59%。

收入與盈利能力

在營業收入方面,2022年恩捷股份營業收入合計125.91億元,較2021年增加57.73%;

凈利潤42.12億元,較2021年增加45.90%;

在毛利率方面,2018年以前恩捷股份的毛利率位置在20%-30%之間,2018年以后,毛利率則保持在45%左右;

在凈利率方面,同樣是以2018年為分水嶺,2018年之前為11%左右,2018年以后則上升到31%。

費用構成

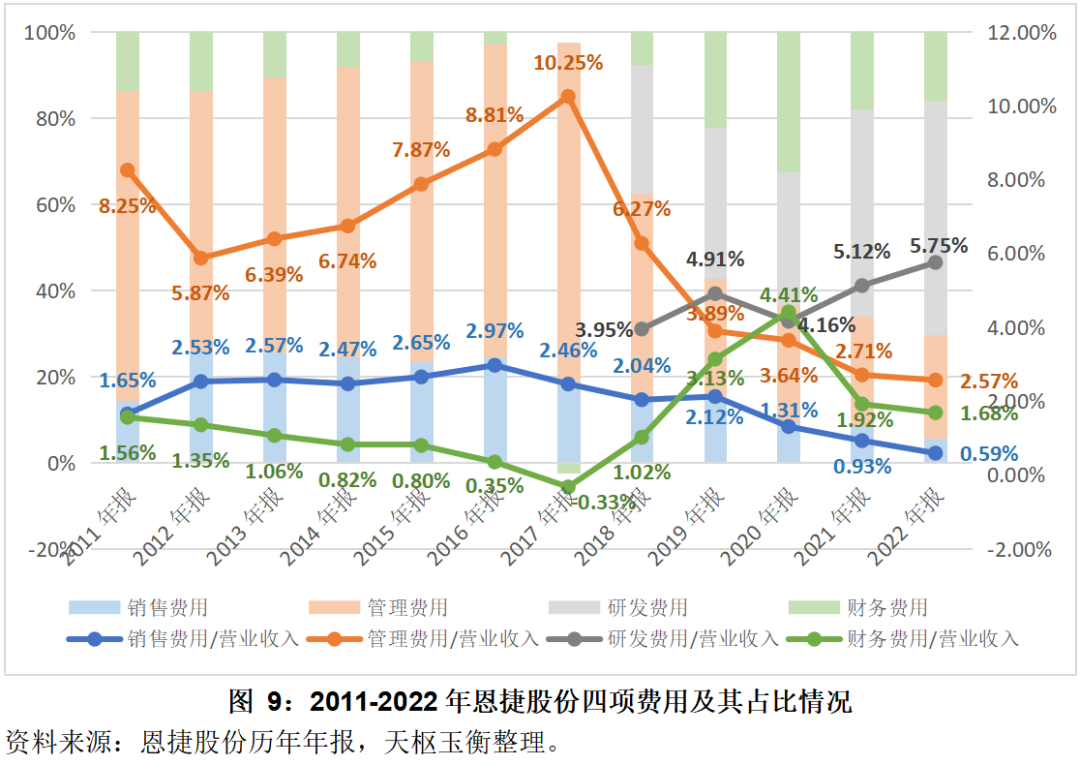

2022年,恩捷股份四項費用合計13.33億元,其中:

銷售費用0.74億元與上年同期持平;

因公司進行股權激勵,以及公司業務規模增長,職工薪酬及獎金相應增加,公司管理費用3.23億元,較上年同期增加49.44%;

財務費用,因公司業務量增長,恩捷股份向銀行增加貸款,導致公司財務費用較上年的1.53億元增加到2.12億元,增長38.27%;

研發費用則因公司加大研發活動投入,使得相應研發材料和人員費用支出增加,研發費用較上年同期增長77.01%,合計支出7.24億元。

從四項費用的費用總額的比例來看,恩捷股份的銷售費用和管理費用均呈現逐年下降的趨勢,研發費用的占比則逐年增大。

從四項費用占銷售收入的角度來看,銷售費用占營業收入的比重逐年下滑,從2021年始,占比已不足1%;管理費用占銷售收入的比例同樣逐年下滑,2022年占銷售收入的比重為2.57%;研發費用占銷售收入的比重則呈現逐年上升的趨勢,2022年這一占比達到了5.75%,創出歷年新高。

現金流情況

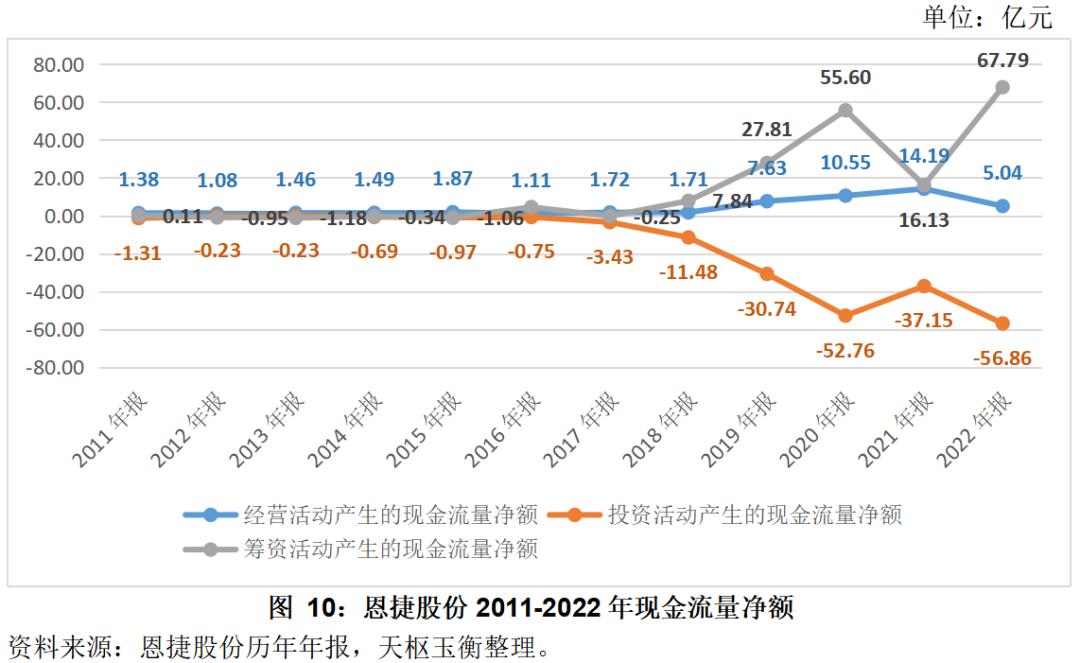

在現金流方面,2022年恩捷股份經營活動產生的凈現金流為5.04億元,較2021年減少了64.50%;籌資活動產生的凈現金流為67.79億元,為歷史峰值;投資活動產生的凈現金流-56.86億元,超越了2020年成為歷史新高。

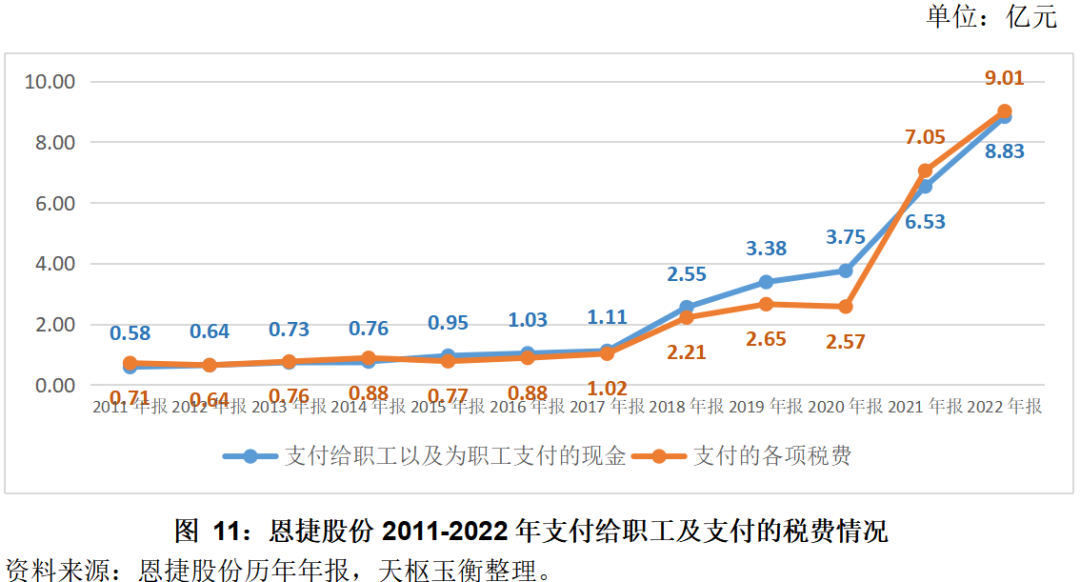

2011-2022年這11年間,恩捷股份合計稅費支出29.15億元,2022年一年,恩捷股份即支付了各項稅費合計9.01億元,較上年同期增加了27.80%,且占到了歷年稅費支出總額了30%。

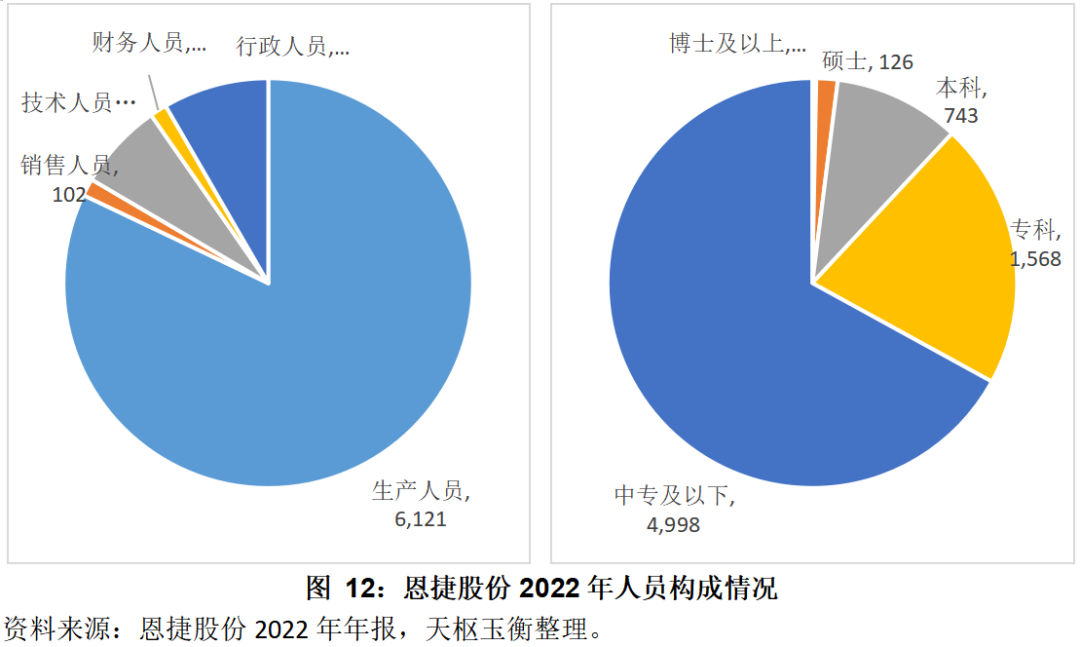

截止2022年年末,公司在職職工合計7,458人。2022年支付給職工及為職工支付的現金共計8.83億元,較2021年增加了35.22%,人均12萬元。

子公司經營情況

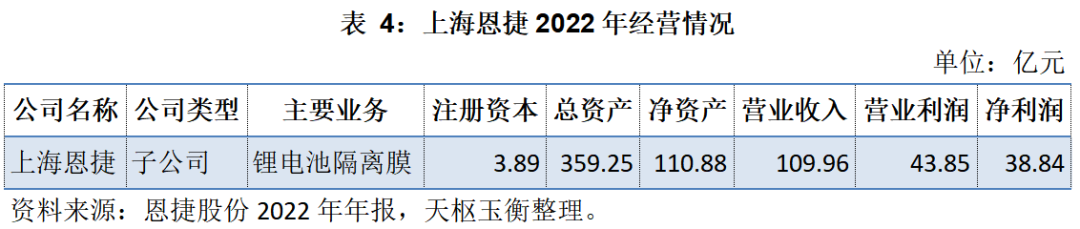

上海恩捷為公司控股子公司,截至2022年末,恩捷股份持有其 95.22%股權,主要產品為鋰電池隔離膜,主要下屬子公司包括珠海恩捷、無錫恩捷、江西通瑞、蘇州捷力、紐米科技、重慶恩捷等。

隨著公司鋰電池隔離膜產能的持續提升,上海恩捷 2022 年實現營業收入 109.96 億元,同比增長 70.82%,實現歸屬于母公司所有者凈利潤 38.74 億元,同比增長50.43%。對應隔膜售價2.3-2.4元/平(不含稅),單平歸母凈利0.8元/平左右。

0871-63190078