我愛我家擬增值率197.68%的價格收購藍海購100股權

來源:云南天樞玉衡

發布時間:2019-05-10

瀏覽次數:907

一、本次交易方案

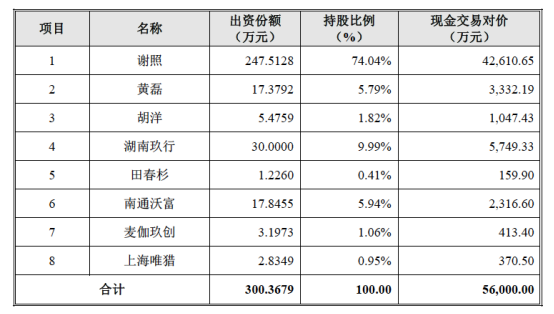

公司子公司我愛我家房地產經紀擬以支付現金的方式購買謝照、胡洋、黃磊、田春杉、湖南玖行、南通沃富、麥伽玖創、上海唯獵持有的湖南藍海購企業策劃有限公司(以下簡稱“藍海購”)100%的股權,本次交易合計對價為56,000萬元。具體情況如下:

其中謝照、黃磊、胡洋、湖南玖行承擔本次交易的業績承諾,為業績承諾方;其他股東不承擔本次交易的業績承諾,為非業績承諾方。

二、標的資產的評估及交易作價情況

截至2018年12月31日,藍海購母公司賬面凈資產為19,537萬元,經收益法評估,藍海購凈資產評估價值為58,159萬元,評估增值38,621萬元,增值率197.68%。

三、業績承諾及補償方式

業績承諾為:自2019年1月1日起,藍海購截至2019年12月31日、2020年12月31日及2021年12月31日累積實現的扣除非經常性損益后的合并報表口徑下歸屬于母公司所有者的凈利潤分別不低于7,000萬元、15,000萬元及24,000萬元。

業績補償方式:在發生業績補償的情況下,我愛我家房地產經紀有權在當期股權轉讓款中扣減當期應補償金額后支付予業績承諾方,如當期應付股權轉讓款小于當期應補償金額的,則業績承諾方應另行以本次交易取得的現金對價、自有資金或自籌資金對差額進行補足。

四、標的公司情況

1.主營業務

藍海購是社區商業及商業公寓銷售運營專業服務商。藍海購立足銷售,并逐步發展形成了包含定位咨詢、項目規劃、產品設計、業態布局、運營優化及招商銷售的全流程服務能力,屬于房地產綜合服務行業大類。目前其主營業務已經發展至長沙、上海、武漢、南京、石家莊、上海、西寧等全國十多個城市。

藍海購商業及盈利模式為:采取營銷總包、代理、分銷等營銷模式向開發商提供房地產營銷策劃服務。首先藍海購與開發商約定物業銷售的單價底價,并向開發商預存項目保證金;其次通過項目重新定位及運營優化等措施,提升項目價值;最后重新進行銷售定價、銷售政策制定、分銷渠道整合。

在該種模式下,藍海購承接項目時獲得了開發商給予的一定優惠折扣,通過重新定位及優化,項目實際售價與銷售底價之間形成了溢價,該部分溢價在扣除雙方約定的開發商分成、藍海購承擔的稅費后,為藍海購自身的銷售傭金收入。

2.財務情況

資產、負債主要數據:

收入、利潤主要數據:

可見,在2017、2018年藍海購的營業收入及凈利潤穩定增長,表現出較穩定的盈利能力。但根據業績承諾未來三年扣非后歸母利潤要分別不低于7,000萬元、15,000萬元及24,000萬元,成倍的業績增長承諾,恐怕對于藍海購也是一個不小的挑戰。

本次資產重組方收購方我愛我家房地產經紀是我愛我家2017年度通過重大資產重組收購的子公司,收購完成我愛我家才正式進入房地產綜合服務行業,涉及房地產經紀業務、住宅和商業資產管理業務以及新房業務,其中房地產經紀業務成為公司的核心業務。

本次收購藍海購,雖然是公司房地產經紀業務的擴展,且能提高公司收入及利潤水平,提高資產規模,但本次收購增值率較高,溢價較高,如果藍海購未來經營狀況惡化,將面臨商譽減值的風險,從而直接減少公司利潤,對公司的資產情況和經營業績產生不利影響。另外,藍海購的營銷總包業務是其主要盈利點,該業務為藍海購通過向開發商承諾樓盤銷售業績及預存項目保證金的方式獲取傭金收入,若存在發生房地產開發商濫用商業條款要求藍海購承擔購房義務、克扣藍海購所支付的保證金或拖延支付藍海購應取得的傭金等行為,將對藍海購的正常經營產生不利影響,帶來后期訴訟或糾紛的風險。藍海購還存在客戶集中度較高的問題,2018年度及2017年度藍海購前五大客戶營業收入占營業收入的比例分別為61.69%及52.58%。客戶集中度較高可能給藍海購帶來一定的經營風險,如果大客戶的經營出現問題或財務狀況惡化,則將會對藍海購的應收款項的及時回收及收入的可持續性產生一定的不利影響。

0871-63190078